專家分享:家居保險顧問 - 拆解漏水索償指南 (上)

- Raymond Chak

- Jan 8

- 2 min read

Updated: Jan 9

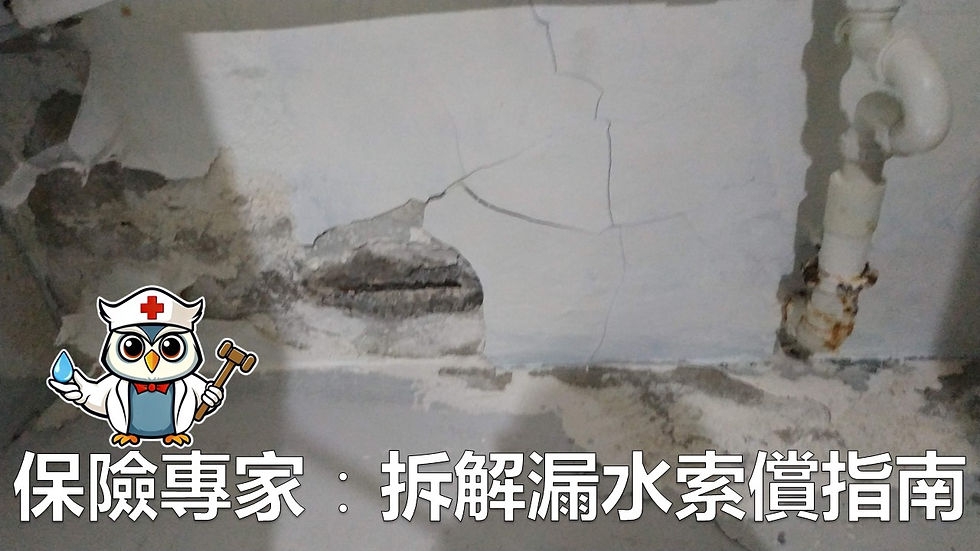

常見漏水場景與業主困境

許多業主都曾遭遇這樣的困境:某天發現天花板出現水漬,牆壂出現剝落,同時引起家具及電器受損,追溯源頭才發現是樓上單位漏水所致。然而當聯繫樓上業主時,對方可能推諉責任,或表示保險不涵蓋此類情況。受害者不僅要自行承擔維修費用,還得花費大量時間與管理處、保險公司周旋,身心俱疲。

極端天氣導致窗戶破裂

每逢颱風季節,總有業主面臨窗戶被強風吹破的窘境。不少人以為購買了家居保險就能高枕無憂,卻在申請理賠時被告知「原裝窗戶屬於建築結構部分,需由火險(Master Policy)負責」。若所住屋苑未曾購買這類保險,業主便需自掏腰包承擔全部維修費用,令人措手不及。

解決及分析

面對漏水問題,業主應採取系統化的處理步驟。首先必須立即進行證據保全,詳細拍攝漏水位置、受影響範圍及損壞情況,並記錄事發時間。接著應正式通知物業管理處,幫忙溝通及協調維修安排。經過檢測專家檢驗,並聘請專家撰寫「漏水調查報告」,以釐清責任歸屬。若確定是鄰居單位導致漏水,且對方已購買家居保險(特別是第三者責任部分),可直接向對方保險公司提出索償要求。當遇到不合作的鄰居時,則需考慮尋求法律支援,透過律師信或法律程序追討合理賠償。

在處理結構相關損壞時,區分「結構」與「非結構」部分至關重要。一般而言,建築原裝的窗戶、牆體屬於火險範圍;而業主自行更換的窗戶則屬於家居保險範疇。因此,業主應主動向管理處查詢屋苑是否已購買Master Policy,並妥善保留所有裝修單據與照片,以便索償時能提供充分證明。對於屋苑未投保火險的情況,建議考慮自行購買「結構保險」或選擇保障範圍更全面的家居保險計劃。

真實案例啟示

近年發生的長沙灣住宅爆玻璃事件頗具代表性。颱風期間該住宅多戶窗戶破裂,業主原本以為家居保險能夠理賠,卻發現屋苑並未購買Master Policy,最終只能自行承擔維修費用。這個案例提醒我們,入住前務必清楚了解大廈的保險安排,必要時應自行加購適當保障。

特別感謝Ms. Stephanie TONG 家居保險顧問所提供的專業知識。

FWD 富衛

本刊物只供資料性參考,不會視為法律意見。想知更多相關資訊,歡迎瀏覽本漏水急症室網頁或聯繫我們查詢

電話:+852 2868 9800

Comments